Alphabet: Entre dominio publicitario y apuesta por la IA, la transformación estratégica de un gigante

- Administrateur

- 23 abr

- 3 min de lectura

Un conglomerado tecnológico estructurado en tres pilares

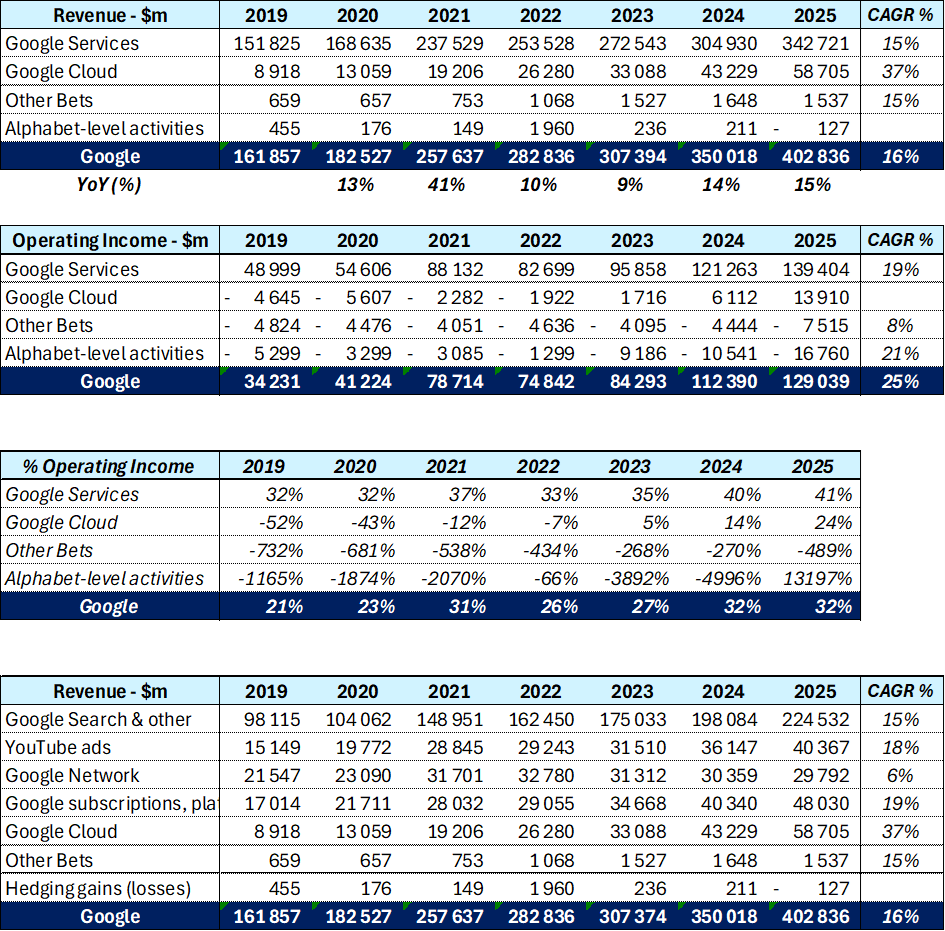

Alphabet, matriz de Google desde su reorganización en 2015, sigue siendo uno de los actores más influyentes de la economía digital global. El grupo articula su actividad en torno a tres segmentos principales: Google Services (Search, YouTube, Android, Chrome, Play Store, suscripciones), Google Cloud (infraestructura, plataforma y soluciones Workspace) y Other Bets (apuestas tecnológicas como Waymo, Verily o Isomorphic Labs). A ellos se suman actividades corporativas, incluidas las inversiones en IA desarrolladas directamente a nivel holding.

En 2025, Alphabet registra una facturación de 402.800 M ∗∗,conunalzadel15 (margen del 32 %). En el periodo 2019-2025, el crecimiento anual medio alcanza el 16 % en ingresos y el 25 % en resultado operativo, lo que refleja un potente apalancamiento operativo, impulsado en especial por la recuperación del Cloud.

Palancas estratégicas reorientadas hacia IA y Cloud

Google Services sigue siendo el núcleo, generando 342.700 M en2025(85 , +13 % interanual) conserva su posición dominante pese a la presión competitiva de los motores conversacionales (ChatGPT, Perplexity). YouTube Ads (40.400 M ,CAGR18 (CAGR 19 %), reflejando una exitosa diversificación hacia ingresos recurrentes.

Google Cloud se consolida como el relevo de crecimiento más estratégico: 58.700 M$ en 2025 (+36 %), con margen operativo disparado al 24 %, frente al -52 % de 2019. La franquicia es estructuralmente rentable desde 2023 y capta la demanda vinculada a la IA generativa (Vertex AI, Gemini, TPU). Un backlog récord confirma su posicionamiento creíble frente a AWS y Azure.

Other Bets siguen siendo marginales (1.500 M )ydeficitarios(−7.500M ), pero encarnan una opcionalidad de largo plazo, especialmente vía Waymo, cuyo despliegue robotaxi se acelera en EE. UU.

Una competencia que se endurece en todos los frentes

Alphabet opera en un entorno competitivo sin precedentes. En Search, el auge de los LLM cuestiona el modelo histórico de enlaces patrocinados. En Cloud, AWS y Microsoft Azure conservan la ventaja en cuota de mercado. En IA, Microsoft-OpenAI, Meta, Anthropic y actores chinos (DeepSeek, Alibaba) imponen una carrera inédita en capex. Por último, la presión regulatoria (antitrust del DOJ sobre Search y Ad Tech, DMA europeo) sigue siendo un riesgo importante, con la amenaza de un desmantelamiento parcial de Chrome o del negocio publicitario.

Actualidad reciente: aceleración en IA y disciplina financiera

Los últimos resultados confirman la tesis de una monetización exitosa de la IA. La integración de Gemini en Search vía "AI Overviews" no ha canibalizado los ingresos publicitarios como temía el mercado. Al contrario, Google Services muestra una expansión de margen espectacular (+6 puntos en dos años), apoyada en el apalancamiento operativo y los planes de reducción de costes lanzados a finales de 2023.

Los márgenes operativos del Cloud se multiplican, validando la estrategia de inversión masiva en infraestructuras. Los capex de 2025 deberían superar los 75.000 M$, destinados principalmente a centros de datos y TPU propios, una ventaja diferencial frente a hyperscalers dependientes de Nvidia.

En términos de asignación de capital, Alphabet mantiene una política accionarial generosa: recompras superiores a 70.000 M$ y mantenimiento del dividendo iniciado en 2024. La generación de cash flow libre sigue siendo masiva, ofreciendo una flexibilidad estratégica poco común.

Puntos de vigilancia y perspectivas

Tres riesgos merecen atención. Primero, la sostenibilidad del capex: la intensidad de capital del Cloud y la IA podría pesar sobre el free cash flow si la monetización no acompaña. Segundo, el riesgo regulatorio: una decisión adversa sobre Chrome o Ad Tech podría afectar significativamente la valoración. Tercero, la disrupción del Search sigue siendo el escenario estructuralmente más preocupante, aunque las cifras actuales desmienten las tesis más pesimistas.

Por el contrario, los catalizadores positivos son numerosos: auge de Gemini, despliegue comercial de Waymo, aceleración del Cloud y optimización continua de costes. Con un margen operativo consolidado del 32 % y un crecimiento de dos dígitos, Alphabet ofrece un perfil raro que combina valor y crecimiento, siempre que se confíe en su capacidad para defender su renta publicitaria durante la transición hacia la IA.

Comentarios