Alphabet : entre domination publicitaire et pari sur l'IA, la mue stratégique d'un géant

- Administrateur

- il y a 5 jours

- 3 min de lecture

Un conglomérat technologique structuré autour de trois piliers

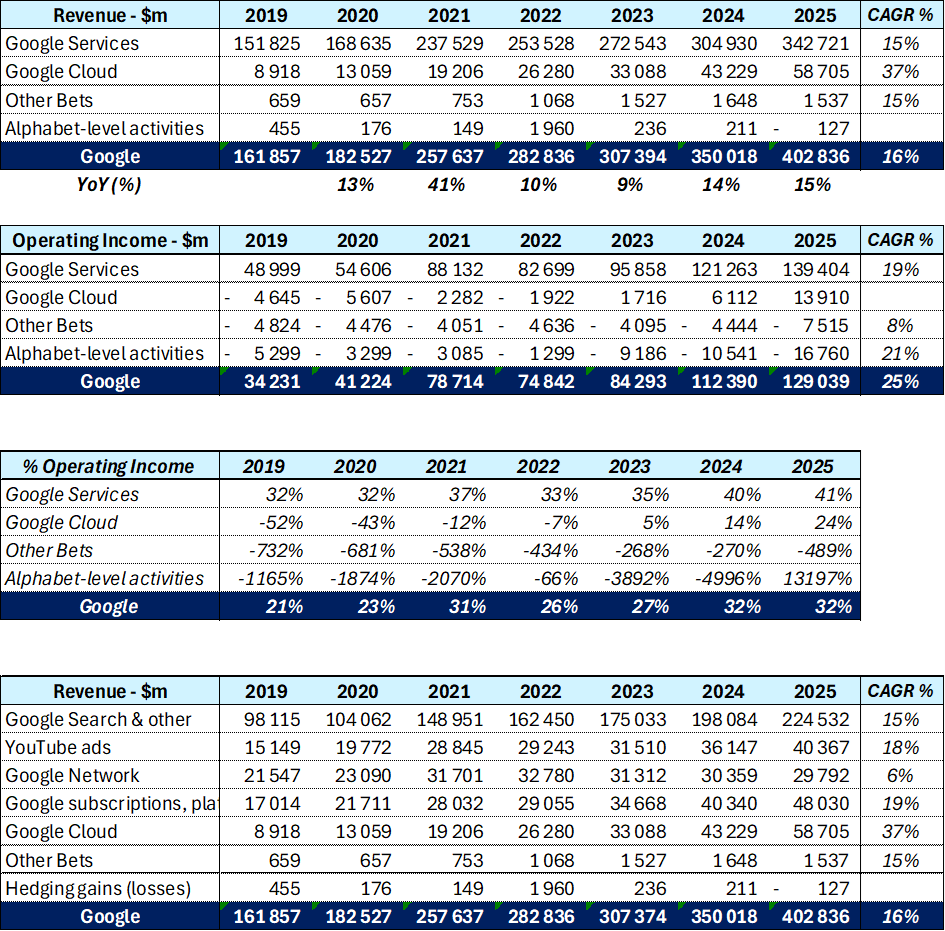

Alphabet, maison mère de Google depuis sa réorganisation en 2015, demeure l'un des acteurs les plus influents de l'économie numérique mondiale. Le groupe articule son activité autour de trois segments principaux : Google Services (Search, YouTube, Android, Chrome, Play Store, abonnements), Google Cloud (infrastructure, plateforme et solutions Workspace) et Other Bets (paris technologiques comme Waymo, Verily ou Isomorphic Labs). À ces segments s'ajoutent des activités corporate (Alphabet-level activities), qui incluent notamment les investissements en intelligence artificielle portés directement par la holding.

En 2025, Alphabet affiche un chiffre d'affaires de 402,8 Md$ (marge de 32 %). Sur la période 2019-2025, la croissance annuelle moyenne atteint 16 % pour le top line et 25 % pour le résultat opérationnel, signe d'un levier opérationnel puissant, tiré notamment par le redressement du Cloud.

Des leviers stratégiques recentrés sur l'IA et le Cloud

Google Services reste le cœur du réacteur, générant 342,7 Md$ en 2025 (85 % du CA) avec une marge opérationnelle qui atteint désormais 41 %, contre 32 % en 2019. Search & other (224,5 Md ,+13 , CAGR 18 %) consolide sa place de leader mondial de la vidéo, tandis que les abonnements (YouTube Premium, YouTube TV, Google One) atteignent 48 Md$ (+19 % CAGR), traduisant la diversification réussie vers des revenus récurrents.

Google Cloud constitue désormais le relais de croissance le plus stratégique : 58,7 Md$ de CA en 2025 (+36 %), avec une marge opérationnelle qui bondit à 24 %, contre -52 % en 2019. La franchise est devenue structurellement rentable dès 2023, et le segment capte la demande liée à l'IA générative (Vertex AI, Gemini, TPU). Le backlog cloud record témoigne d'un positionnement crédible face à AWS et Azure.

Other Bets restent marginaux (1,5 Md$ de CA) et déficitaires (-7,5 Md $ ), mais incarnent l'optionnalité long terme, notamment via Waymo dont le déploiement robotaxi s'accélère aux États-Unis.

Une concurrence qui se durcit sur tous les fronts

Alphabet évolue dans un environnement concurrentiel inédit. Sur le Search, l'émergence des LLM remet en cause le modèle historique des liens sponsorisés. Sur le Cloud, AWS et Microsoft Azure conservent l'avantage en parts de marché. Sur l'IA, Microsoft-OpenAI, Meta, Anthropic et les acteurs chinois (DeepSeek, Alibaba) imposent une course aux capex sans précédent. Enfin, la pression réglementaire (antitrust DOJ sur Search et Ad Tech, DMA européen) reste un facteur de risque majeur, avec la menace d'un démantèlement partiel de Chrome ou des activités publicitaires.

Actualités récentes : accélération IA et discipline financière

Les derniers résultats confirment la thèse d'une monétisation réussie de l'IA. L'intégration de Gemini dans Search via les "AI Overviews" n'a pas cannibalisé les revenus publicitaires comme le craignait le marché. Au contraire, Google Services affiche une expansion de marge spectaculaire (+6 points en deux ans), soutenue par l'effet de levier opérationnel et les plans de réduction de coûts initiés fin 2023.

Le Cloud voit ses marges opérationnelles décupler, validant la stratégie d'investissement massif dans les infrastructures. Les capex 2025 devraient dépasser les 75 Md $ , principalement dédiés aux data centers et TPU maison, un avantage différenciant face aux hyperscalers dépendants de Nvidia.

Sur le plan capitalistique, Alphabet poursuit une politique actionnariale généreuse : programme de rachats d'actions supérieur à 70 Md$ et maintien du dividende initié en 2024. La génération de cash-flow libre reste massive, offrant une flexibilité stratégique rare.

Points de vigilance et perspectives

Trois risques méritent l'attention des investisseurs. D'abord, la soutenabilité du capex : l'intensité capitalistique du Cloud et de l'IA pourrait peser sur le free cash-flow si la monétisation ne suit pas. Ensuite, le risque réglementaire : une décision défavorable sur Chrome ou Ad Tech pourrait amputer significativement la valorisation. Enfin, la disruption du Search reste le scénario le plus structurellement inquiétant, même si les chiffres actuels démentent les thèses les plus pessimistes.

À l'inverse, les catalyseurs positifs sont nombreux : montée en puissance de Gemini, déploiement commercial de Waymo, accélération du Cloud, optimisation continue des coûts. Avec une marge opérationnelle consolidée de 32 % et une croissance à deux chiffres, Alphabet offre un profil rare de value et growth combinées, à condition de croire en sa capacité à défendre sa rente publicitaire dans la transition IA.

Commentaires